「うちのパーパスを言語化しろ」——取締役会でそう言われ、戸惑った経験はないでしょうか。ESG投資の拡大、人的資本開示の義務化に向けた動き(参考:金融庁「人的資本、従業員の状況」の開示例|2026|企業が離職率の算出定義を明示した人的資本開示例)、そして深刻化する採用難。これらが同時に企業を直撃している近年、製品の品質や短期的な販促施策だけでは、人も資本も集まらない時代になってきました。経営に”存在意義(パーパス)“を組み込んだ企業が、採用・離職率・顧客エンゲージメント・投資家評価で優位に立ち始めています。

一方で、「パーパスウォッシュ」という言葉をご存知でしょうか。美しいスローガンを掲げながら、実際の経営判断にはまったく反映されていない企業を批判する表現です。理念と行動が乖離していると、むしろブランドへのダメージになりかねません。

実は、パーパス経営が機能するかどうかの分岐点は、「言語化できたかどうか」ではなく「経営に統合して測定できているかどうか」です。ここがポイントなんですが、多くの企業がこの統合の部分でつまずいています。

当編集部では、世界的エンタメ企業で35年間にわたりブランドマネジメントの最前線で活躍してきた専門家の知見をもとに、パーパス経営の定義から実装ロードマップまでを体系的に解説しています。また、19年間のWEBマーケティング支援の現場から見えてきた、中小企業が現実的にパーパス経営を実践するための視点も随所に盛り込みました。

本記事では、次の価値を提供します:

- パーパス経営の定義と、従来の「企業理念」との本質的な違い

- 業績・採用・ESG評価の改善を示す定量的根拠(役員会でそのまま使える)

- 策定→統合→KPI設計→浸透の実装ロードマップ

- 味の素・SOMPO・ソニー・オムロンの代表事例とその構造

- パーパスウォッシュを防ぐ早期検知KPIと経営会議の運用

第1章:パーパス経営とは何か(定義・背景)

1-1 定義の整理:「何のために存在するのか」を経営の軸に

パーパス経営とは、企業が「何のために存在するのか」という社会的存在意義を明文化し、それを経営の中心軸に据える考え方です(参考:JMAMコラム「パーパス経営とは|メリットや取り組み方から企業事例までを徹底解説」|2023|パーパス経営の定義と概念・ESG/SDGs等の背景要因を整理)。

単なる「経営理念の刷新」ではありません。ここが誤解されやすい点なのですが、パーパス経営は「誰のどんな世界をより良くするために、自社は何を、どんな原則で行うのか」を答えるものです。

ブランディング理論の基本的な考え方を借りると、ブランドとは「顧客への価値の約束」です。パーパスはその約束の「なぜ」を定義するものといえます。なぜこの会社は存在するのか——その問いに答えることで、製品・サービス・採用・投資のすべてに一貫した軸が生まれます。

実務で効果的とされる手法として、パーパスを「2層構造」で記述するアプローチがあります。

【パーパスの2層構造】

| 層 | 内容 | 具体的な問い |

|---|---|---|

| 上層:約束 | 誰に・何を・独自性・価値 | 「私たちは〇〇な世界をつくるために存在する」 |

| 下層:原則 | 3〜8語の行動基準 | 「その約束を守るために、私たちは常に〇〇する」 |

上層が「ミッション的な約束」、下層が「バリュー的な行動原則」と考えると理解しやすいでしょう。この2層があることで、パーパスは抽象的なスローガンを超えて、日々の意思決定や評価に接続できるようになります。次に、なぜ今この考え方が必要とされているのか、その背景を見ていきましょう。

1-2 背景:なぜ今、パーパス経営が必要とされるのか

パーパス経営への注目は、複数のマクロ環境の変化が重なって生まれています(参考:JMAMコラム「パーパス経営とは」|2023|ESG/SDGs/人的資本/コーポレートガバナンス/Z世代志向等の背景要因)。

歴史的な転換点:

- ダボス・マニフェスト2020:世界経済フォーラム(WEF)にて、株主だけでなく全ステークホルダーへの責任を負う「ステークホルダー資本主義」が明確化されました。

- ビジネス・ラウンドテーブル(2019):米国の主要企業CEOが「株主第一主義」からの脱却を声明。

- ゴールデンサークル理論:サイモン・シネック氏の提唱により、「Why(なぜやるのか)」から始まる思考が世界的に浸透しました。

このデータから専門家として言えるのは、パーパス経営は単なるCSR活動や社会貢献の延長ではなく、企業価値を創造するためのOS(オペレーティング・システム)そのものをアップデートする、不可逆的な経営パラダイムシフトであるということです。

日本固有の文脈:日本では、コーポレートガバナンス・コードの改訂(2021年)が大きな転機でした。同コードは原則ベースの「comply-or-explain」フレームワークであり、持続可能な成長と中長期的な企業価値向上を促進する内容になっています。

ステークホルダー対応・サステナビリティ・情報開示の強化が盛り込まれ、長期目標からの逆算(バックキャスティング)や、評価・報酬制度と企業目的の整合を促す記述が含まれています(参考:Corporate Governance Code (Japan) – Financial Services Agency Material 2026|2026|コーポレートガバナンス・コードの趣旨・改訂点・パーパス連動フレームワーク)。

2025-2026年の最新トレンド

近年、AIとサステナビリティの交差が重要なテーマになっています。AIはサステナビリティ促進のツールである一方で、説明責任・偏り・データ・サプライチェーン等の新たなESGリスクを内包しており、企業のガバナンスと開示の強化が求められています(参考:Harvard Law School Forum on Corporate Governance「Top 10 Corporate Sustainability Priorities for 2025」|2025|AI統合・規制変化・ESG報告強化が2025年の企業サステナビリティ優先課題)。

これらの変化は、「パーパスは大企業だけの問題」という認識を一変させました。投資家・採用候補者・取引先・消費者のすべてが、「なぜこの会社と取引するのか」を問い始めています。

1-3 パーパス経営と従来の「企業理念」との違い

「うちにはすでに経営理念がある」という声をよく聞きます。では、パーパス経営との違いはどこにあるのでしょうか。分析してみると、最大の違いは「機能する場所」です。

| 比較軸 | 従来の経営理念 | パーパス経営 |

|---|---|---|

| 主な機能 | 社員への理念共有・採用時の訴求 | 事業ポートフォリオ・投資判断・人事評価への統合 |

| 更新頻度 | 創業者の哲学として固定化されやすい | 環境変化に応じた進化を想定 |

| 測定 | ほぼ測定されない | KPIに落とし込んで四半期レビュー |

| ガバナンスへの接続 | 弱い | 投資稟議・撤退判断の判断基準に |

| 社会との接続 | 内向き | 社会課題の解決と事業価値の両立を前提 |

「掲げる」から「経営で機能させる」への転換——これがパーパス経営の本質です。理念は壁に飾るものではなく、月次・四半期の意思決定に使う道具になります。

編集部のアドバイス:リブランドではなく「翻訳」を

既存の経営理念がある場合、それを捨てる必要はありません。大切なのは、現代の社会課題や社員の価値観に照らして、その理念を「なぜ(Purpose)」と「どう(Principles)」に翻訳し直す作業です。

【深掘りコラム】「パーパス」と「MVV」、どう整理する?

「うちはMVV(ミッション・ビジョン・バリュー)があるからパーパスは不要では?」という疑問はよく聞かれます。これらは対立するものではなく、連携する関係です。

- Purpose(存在意義):なぜ私たちは存在するのか? (Why)

- Mission(使命):私たちは何をすべきか? (What)

- Vision(目指す姿):どこへ向かうのか? (Where)

- Value(行動規範):どう振る舞うのか? (How)

このように、パーパスはMVVの最上位に位置し、すべての活動の「理由」を定義する北極星の役割を果たします。

パーパスブランディングの全体像や、なぜ多くの企業のパーパスが機能しないのかについては、ピラー記事である『ブランドパーパスは「なぜ動かない」?84.6%が失敗する課題を解決する作り方と浸透【専門家解説】』で詳しく解説しています。また、「パーパスとは何か」という概念をさらに深く理解したい方には、近日公開の『パーパスとは?(記事No.121)』もご参照ください。

第2章:導入のメリット(定量根拠で示す)

「パーパス経営は理想論だ。役員会で聞かれたら、業績にどう効くか答えられない」——この懸念は至極もっともです。役員説得の材料として使えるデータを整理しましょう。

2-1 業績・成長への影響

パーパス経営が業績に与える影響について、因果関係を断定することは難しいものの、定性的・定量的な改善事例は報告されています。

特に注目したいのは、パーパスと人的資本経営の連動です。人的資本経営コンソーシアムが2023年に公表した「好事例集」には、46社の事例が体系的に掲載されており、パーパス連動の人材戦略とKPI設計の具体例が多数確認できます(参考:人的資本経営コンソーシアム「好事例集2023」|2023|パーパス連動型人材戦略・採用・リスキリングKPIの46社事例)。

中小企業においても、パーパス導入の効果事例が報告されています。たとえば、パーパスに基づく職場環境改善に取り組んだイヨスイ株式会社では、取り組み開始後の直近2年間で新卒採用者の離職ゼロを達成した事例が、厚生労働省の支援マニュアルで紹介されています(参考:厚生労働省「働きがいのある職場づくり支援マニュアル」|2024|イヨスイ株式会社が直近2年間で新卒離職率ゼロを達成した個別事例)。

2-2 採用・人的資本への効果

Z世代の価値観変化は、採用マーケットを大きく変えています。「なぜこの会社で働くのか」という問いに答えられない企業は、優秀な候補者から見向きもされないという現実があります。

離職率については、金融庁の人的資本開示例で、企業が「離職率は各期首の従業員総数に対する期中に退職した従業員数の割合」といった算出定義を明示して開示していることが確認されています(参考:金融庁「人的資本、従業員の状況」の開示例|2026|企業が離職率の算出定義を明示した人的資本開示例)。

また、リスキリングのKPI例として、研修受講率・スキル習得率・リスキリング実施者数などを設定している企業事例が複数確認されています(参考:人的資本経営コンソーシアム「好事例集2023」|2023|リスキリングKPIの設定例)。パーパスが人材育成の方向性を示す羅針盤になるわけです。

2-3 投資・資本市場への影響

機関投資家の動向は、パーパス経営の重要性を底上げしています。GPIF(年金積立金管理運用独立行政法人)の報告書は、運用受託機関のエンゲージメント活動(対話活動)がPBR・トービンのQといった企業価値指標の改善と関連する可能性を示唆しています(参考:GPIF「ESGスチュワードシップ活動報告2025」|2025|ESGエンゲージメント活動と企業価値指標改善の関連性を示唆)。

これはESG評価向上が資本コストを直接低減するという因果関係を証明するものではありませんが、投資家との対話においてパーパスが重要な話題になっているという事実自体が、経営にとってのシグナルです。

2-4 測定の視点:経済/消費者×見える/見えないの二軸

ブランド管理の実務で効果的とされるKPI設計の枠組みとして、「経済的価値/消費者的価値」×「見える指標/見えない指標」の二軸があります。

【パーパス経営のKPIマッピング(概念図)】

| 見える(短期測定可能) | 見えない(中長期で顕在化) | |

|---|---|---|

| 経済的 | 売上成長率、LTV、採用コスト削減、調達コスト変化 | ブランドプレミアム、投資家評価、M&A時の企業価値 |

| 消費者的 | NPS、ブランド想起率、CVR変化 | 顧客ロイヤルティ、従業員プライド、社会的信頼 |

この枠組みで考えると、パーパス経営の効果は「見えない」側から始まり、時間をかけて「見える」側に転化していくことが多いことがわかります。

2-5 反論への備え:役員会でよく問われる論点

Q:「短期KPIには効くのか?」

採用コスト・離職率は比較的短期間で変化が見えやすい指標です。また、NPSは四半期ごとの変化を追えるため、早期の効果測定に適しています。まずこれらの指標でベースラインを測定し、変化を追跡することを推奨します。

Q:「費用対効果は?」

パーパス策定自体のコストは、外部コンサルを使う場合で数百万円が相場です。一方、採用コストの削減や離職率1ポイント低下のインパクトを計算すると、多くの企業でコストを上回る試算が出ます。

パーパス経営の浸透施策については、近日公開予定の『パーパス経営の浸透(記事No.127)』で詳しく解説します。また、実装の手順については近日公開の『パーパスの作り方(記事No.125)』もご参照ください。

第3章:パーパス経営の進め方(策定→統合→KPI→浸透)

19年間のWEBマーケティング支援の中で、理念策定を一度はやったものの現場に根付かなかった、という中小企業を何度も見てきました。パーパス経営は、策定が完了したときではなく、経営に統合されたときに初めてスタートします。

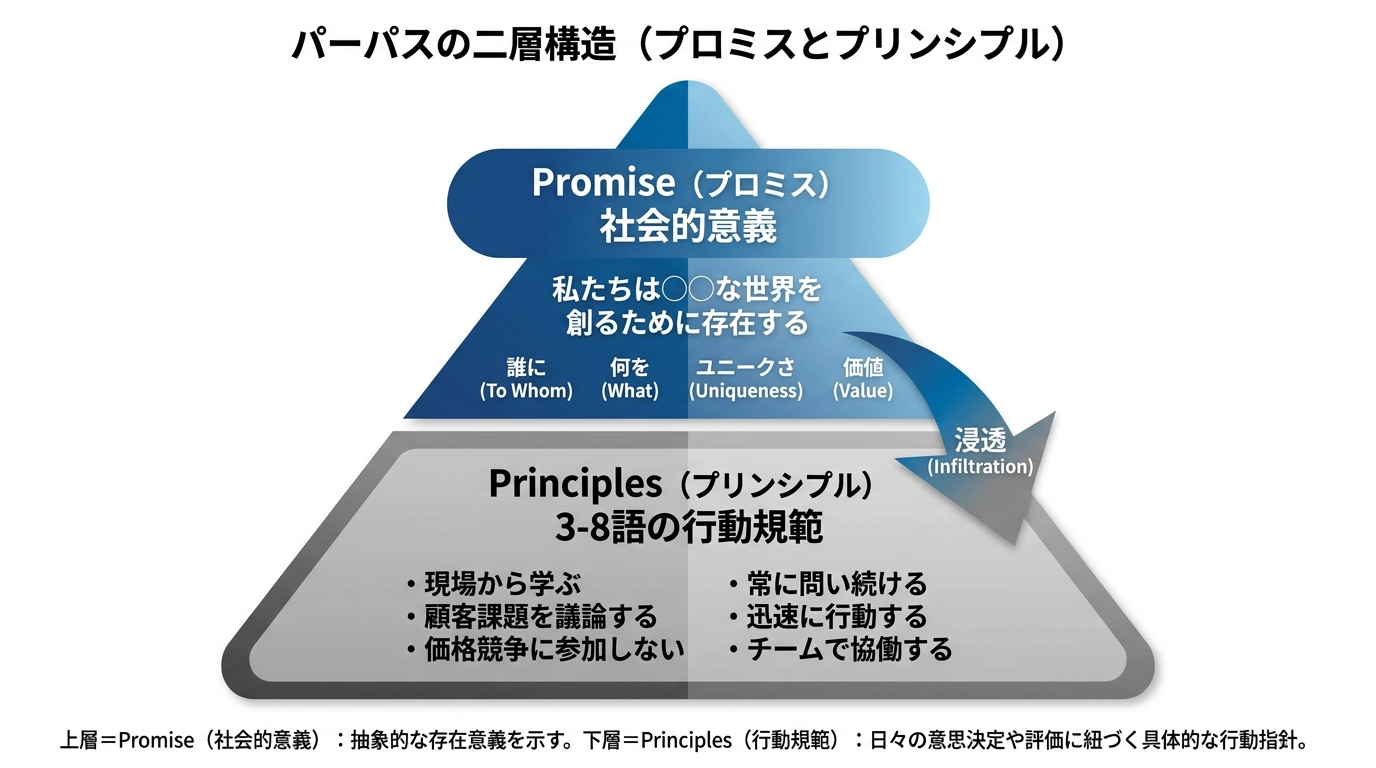

3-1 策定:約束と原則を言語化する

実務で効果的とされる手法として、パーパスを「約束(Promise)と原則(Principles)」の2層で言語化するアプローチがあります。

【パーパス設計シート(基本型)】

Step 1:約束(Promise)を言語化する

問い:私たちは誰のために、どんな世界をつくるのか?記述フォーマット:「私たちは【ターゲット】が【課題/状況】から解放されて【理想の状態】になれるように、【独自のアプローチ】で存在する」

Step 2:原則(Principles)を言語化する

約束を守るための行動基準を3〜8語の短いフレーズで列挙します。例:原則①「現場から学ぶ」 原則②「顧客の課題を製品より先に語る」 原則③「価格競争には参加しない」

策定には経営合宿やステークホルダー対話が有効です。また、「ゴールから逆算する(バックキャスティング)」という思考法が策定の質を高めます(参考:Corporate Governance Code (Japan) – Financial Services Agency Material 2026|2026|長期目標からの逆算と評価・報酬制度との整合を促すガバナンスフレーム)。

| フェーズ | 期間目安 | 主要アクション | 期待される成果(アウトカム) |

|---|---|---|---|

| 1. 策定 | 0〜1年 | ステークホルダー対話、パーパス言語化 | 経営陣の意志統一、社員の認知向上 |

| 2. 統合・計画 | 1〜3年 | KPI設計(BSC)、評価制度・投資基準への反映 | 意思決定の迅速化、採用ミスマッチ防止 |

| 3. 事業成長 | 3年〜 | 新規事業創出、LTV向上、ブランド資産化 | 持続的な業績向上、ESG評価の確立 |

3-2 経営統合:意思決定・人事・ガバナンスへの埋め込み

策定したパーパスを「飾り物」にしないためには、経営の4つの場面への統合が必要です。

- 事業ポートフォリオへの整合:「この新規事業はパーパスと整合しているか?」を問う。

- 投資・撤退基準への組み込み:投資稟議書に「パーパス適合チェック」欄を設ける。

- 人事評価・報酬への反映:管理職の評価項目にパーパスに基づく行動(原則の体現)を加える。

- 推進体制の明確化:RACI(実行責任・説明責任・協議先・報告先)を用いて責任を明確化する(参考:AI経営総合研究所「パーパス経営が失敗する5つの原因|形骸化を防ぎ成果へつなげる実践策を解説」|2024|RACIの有用性と限界・意思決定権との整合の重要性)。

3-3 KPI設計:BSCと3層モデルの活用

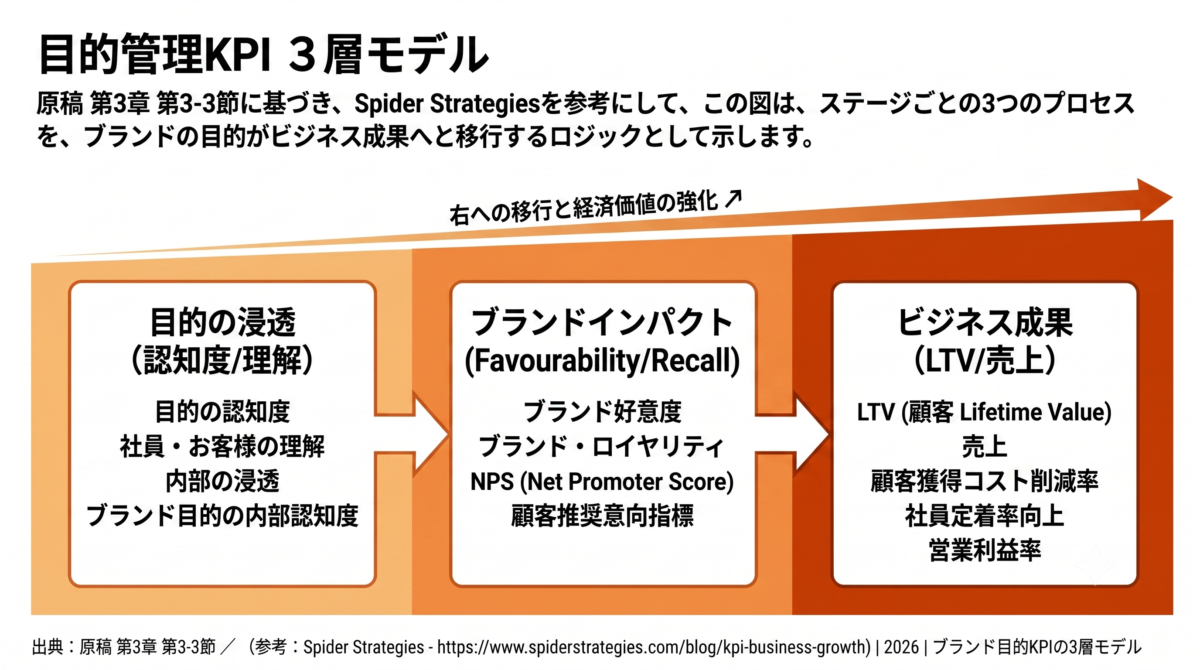

KPIを設計する際、より体系的なフレームワークとして「バランス・スコアカード(BSC)」の考え方を応用することが有効です。パーパスを最上位に置き、そこから「財務」「顧客」「業務プロセス」「学習と成長」の4つの側面にKPIをブレークダウンします。

ブランド目的をビジネス成長KPIに落とし込む際には、「目的活性化(Purpose Activation)→ブランド影響(Brand Impact)→事業成果(Business Outcome)」の3層で設計する方法が有効です。

このモデルに基づき、経営層は戦略指標を9〜11項目程度に絞り込むことが推奨されます(参考:Spider Strategies「How to Use KPIs to Drive Business Growth in 2026」|2026|ブランド目的KPIの3層モデル・経営層向け指標数9〜11項目の推奨)。

ベースライン測定と四半期レビューの運用:

- 策定後、まず現時点のベースラインを測定する

- 四半期ごとにKPIをレビューし、変化を記録する

- 半年に一度、経営会議でパーパスとKPIの整合性をレビューする

3-4 浸透:制度・儀式・物語で根付かせる

パーパスは「マネジャーが体現する」ことで初めて現場に届きます。

- 制度化:オンボーディングや評価シートへの組み込み。

- 儀式化:朝礼でのシェアや周年記念でのストーリー共有。

- 物語化:パーパスが誰の役に立ったかを社内報などで定期的に発信。

中小企業における成功要因は「経営トップの継続的な関与」「社員参画型のワークショップ」「KPIとの連動」の3点に集約されます(参考:ツドイカツヤク研究所「中小企業の パーパス経営 |流行語で終わらせないための理解と実装ステップ」|2026|経営トップの関与・社員参画・KPI連動・外部との共創が成功要因)。

第4章:日本企業のパーパス経営事例(代表例)

各事例は一般公開情報に基づく編集部の分析です。

4-1 味の素:食と健康の価値創造

- パーパス要約:「アミノ酸のはたらきで食と健康の課題を解決する」。

- 統合施策:健康・栄養課題に直結するR&Dプロジェクトを優先投資。

- 成果・評価:海外売上比率の拡大や健康関連事業の成長、ESG評価の向上。

- 中小企業の着眼点:事業の選択と集中の判断基準にパーパスを持ち込む。

4-2 SOMPO ホールディングス:テーマ統合による多角化

- パーパス要約:「安心・安全・健康に貢献する」。

- 統合施策:保険×介護×デジタル基盤を統合したグループ戦略を展開。

- 成果・評価:人的資本開示の先進事例として高く評価。

- 中小企業の着眼点:バラバラに見える複数の商材に「共通の論理」を与える。

4-3 ソニーグループ:感動を届けるテクノロジー

- パーパス要約:”Fill the world with emotion, through the power of creativity and technology.”(参考:Sony「Sony’s Purpose & Values」|2023|公式パーパス文言)。

- 統合施策:エンタメとテクノロジーの統合を「感動」で正当化。

- 成果・評価:採用ブランドの圧倒的な強さと、事業ポートフォリオの一貫性。

- 中小企業の着眼点:「独自の手段(テクノロジー等)」をパーパスに組み込む。

4-4 オムロン:社会的課題解決と事業価値の両立

- パーパス要約:「われわれの働きで われわれの生活を向上し よりよい社会をつくりましょう」。

- 統合施策:中核技術「センシング&コントロール」の適用領域を社会課題に合わせて拡大。

- 成果・評価:長期的一貫性による強固な組織文化の構築。

- 中小企業の着眼点:パーパスを頻繁に変えず、核となる「なぜ」を守り続ける。

日本企業の事例をさらに深く学びたい方は、近日公開予定の『パーパス経営事例(記事No.128)』もご覧ください。

第5章:陥りやすい罠(パーパスウォッシュ・現場乖離)

パーパス経営が形骸化する典型パターンと、その防ぎ方を整理します。

5-1 典型パターン:なぜパーパスは形骸化するのか

形骸化の主要なパターンは以下の4つです(参考:AI経営総合研究所「パーパス経営が失敗する5つの原因|形骸化を防ぎ成果へつなげる実践策を解説」|2024|失敗要因(理念先行型運用不全、KPI不整合、外向き先行、全社未浸透)と対策)。

- 理念先行型運用不全:策定で満足し、運用設計が置き去りになる。

- KPI不整合:評価制度と接続されておらず、現場の行動が変わらない。

- 外向き先行:採用サイト等の広報のみで活用し、社内施策が不足。

- 全社未浸透:経営層だけで盛り上がり、マネジャー層へ引き継がれない。

5-2 パーパスウォッシュを防ぐ設計

ブランド価値を考える上での「社会的正しさ」には3層(公正・遵守・配慮)があります。これらで意思決定をチェックする仕組みを持つことが、パーパスウォッシュの予防になります。

金融業界等の実務では、KPIをアウトカムに連動させること、第三者検証、開示強化といった回避策が重要視されています(参考:AIGCC「New Japan edition of ‘Greenwashing and how to avoid it’」|不明|金融業界におけるパーパスウォッシュ(グリーンウォッシング)の原因・リスク・回避策)。

5-3 早期検知KPI:問題を早期に発見する仕組み

パーパス経営の健全性を測る「早期検知KPI」を設計することが重要です。

| カテゴリ | 指標(KPI) | 測定方法 | 警戒サイン(しきい値) |

|---|---|---|---|

| 組織内 | 離職意向スコア | 四半期サーベイ | 2期連続の悪化 |

| 行動 | バリュー行動報告数 | マネジャー報告 | 前年同期比 20%以上の減少 |

| 顧客 | 内部版NPS(eNPS) | 従業員向け調査 | マイナス圏での停滞 |

| 経営 | パーパス言及頻度 | 議事録キーワード分析 | 連続3ヶ月の「言及なし」 |

特に「経営会議でパーパスが議題に上がっているか」という指標は、コストゼロで測定できる最も手軽な健全性チェックです。

5-4 経営会議の運用:パーパスレビューを仕組みに

パーパス経営が機能し続けるためには、定期的な「パーパスレビュー」が不可欠です。

四半期パーパスレビューのアジェンダ案

- KPIの進捗確認(北極星指標の変化)

- パーパスを体現した具体的な行動事例の共有

- パーパスと矛盾する意思決定がなかったかの逸脱チェック

- 次四半期の浸透強化アクションの決定

投資稟議でのチェックリスト

- この投資はパーパスと整合しているか?

- 社会的正しさ(公正・遵守・配慮)の3層をクリアしているか?

- 原則(行動基準)と矛盾しないか?

パーパス経営が形骸化した際の立て直しについては、近日公開予定の『パーパス経営の失敗(記事No.132)』で詳しく解説します。

まとめ

本記事では、パーパス経営の実装ロードマップを解説してきました。要点を整理すると、以下の通りです。

- 定義:「約束と原則」の2層で記述し、経営の中心軸に据える。

- メリット:採用・エンゲージメントの先行指標から動き、中長期で企業価値に転化する。

- 進め方:BSCや3層モデルを用いてKPIを設計し、経営システム(投資・人事)に統合する。

- 事例:共通するのは「パーパスが事業選択の論理になっている」こと。

- 罠回避:早期検知KPIと定例レビューで形骸化(ウォッシュ)を防ぐ。

【貴社のパーパス経営 浸透度セルフチェックリスト】

- 経営会議でパーパスが判断基準として参照されているか?

- 人事評価にパーパス行動が反映されているか?

- 投資判断にパーパス適合チェックが含まれているか?

- マネジャーが自身の言葉でパーパスを語れるか?

- パーパス体現事例が定期的に共有されているか?

- エンゲージメントサーベイで共感度を測定しているか?

- パーパス矛盾を指摘・改善する仕組みがあるか?

- オンボーディングにパーパス理解が含まれているか?

- 採用選考の基準にパーパス共感があるか?

- 社外への発信と実態が一貫しているか?

診断結果:Yesが8個以上なら統合済み、5〜7個なら途上、4個以下は要注意です。

関連記事

パーパスの作り方の詳細は近日公開の『パーパスの作り方(記事No.125)』、浸透施策は近日公開の『パーパス経営の浸透(記事No.127)』、事例の深掘りは近日公開の『パーパス経営事例(記事No.128)』、失敗事例の学びは近日公開の『パーパス経営の失敗(記事No.132)』でそれぞれ解説します。

よくある質問(FAQ)

Q1. パーパスが売上に直結するまでの期間は?

A.一般的に3年以上を見込むケースが多いです(参考:ツドイカツヤク研究所「中小企業の パーパス経営 |流行語で終わらせないための理解と実装ステップ」|2026|中小企業におけるパーパス経営の定義・実装フロー・期間目安・成功要因)。ただし、採用の内定承諾率などは3〜6ヶ月で動き始めるため、これらを先行指標として追うのが現実的です。

Q2. 既存の理念がある場合、作り直しは必要?

A.作り直す必要はありません。既存の理念を「社会への約束」と「日々の原則」に翻訳・整理し、経営システムに接続し直す作業が重要です。

Q3. 現場が「きれいごと」と受け止めないためには?

A.経営者が日々の小さな意思決定で「なぜこの判断をしたのか(パーパスとの繋がり)」を語り続けることです。また、パーパスに沿った行動が具体的に評価・表彰される実例を作ることが、疑念を払拭する唯一の方法です。

本記事に掲載した事例は一般公開情報に基づく編集部の分析であり、公式見解を代表するものではありません。